Portaria n.º 314/2011 - Alteração do Modelo 10 do IRS

MINISTÉRIO DAS FINANÇAS

Portaria n.º 314/2011 de 29 de Dezembro

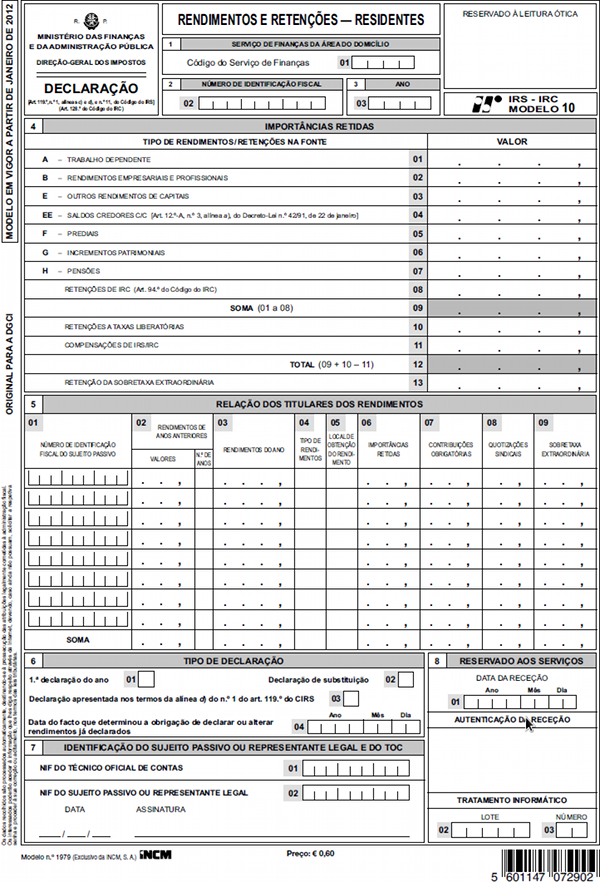

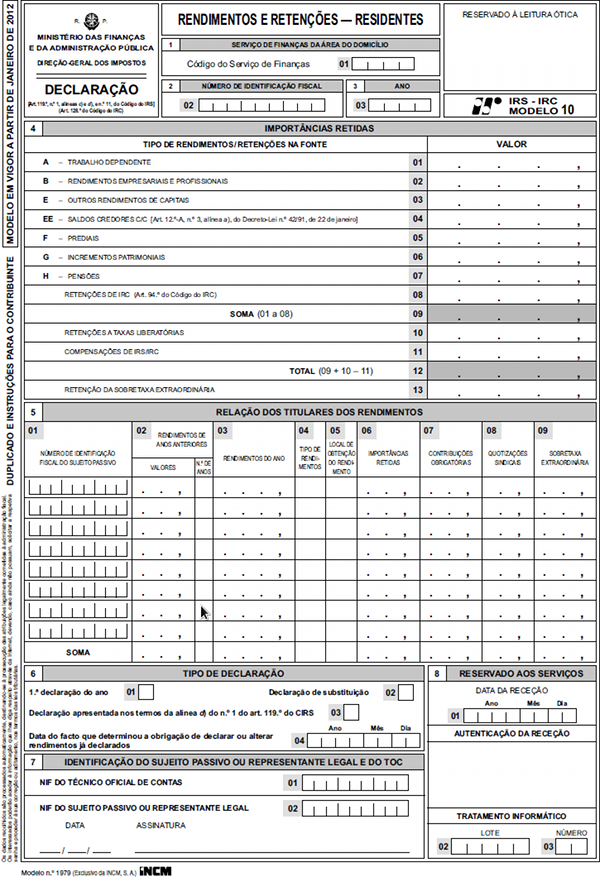

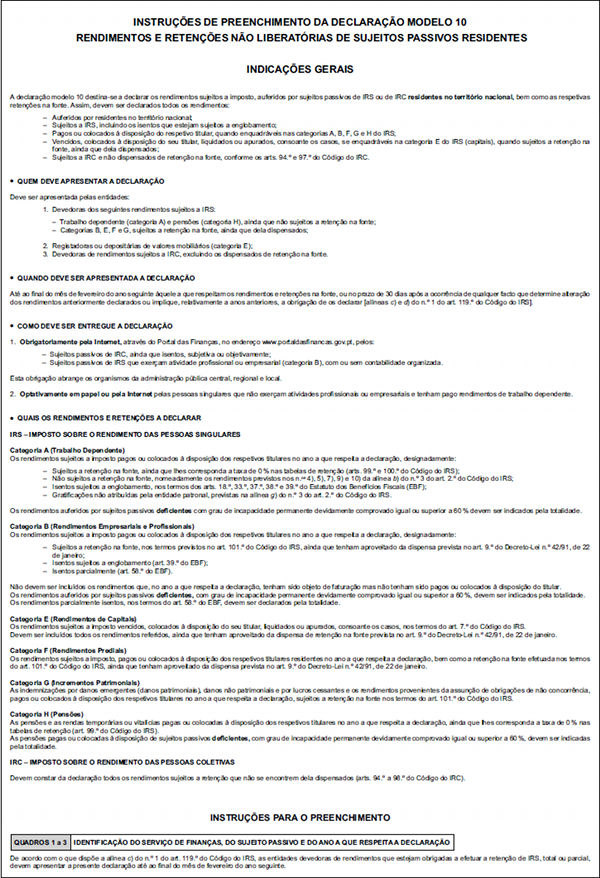

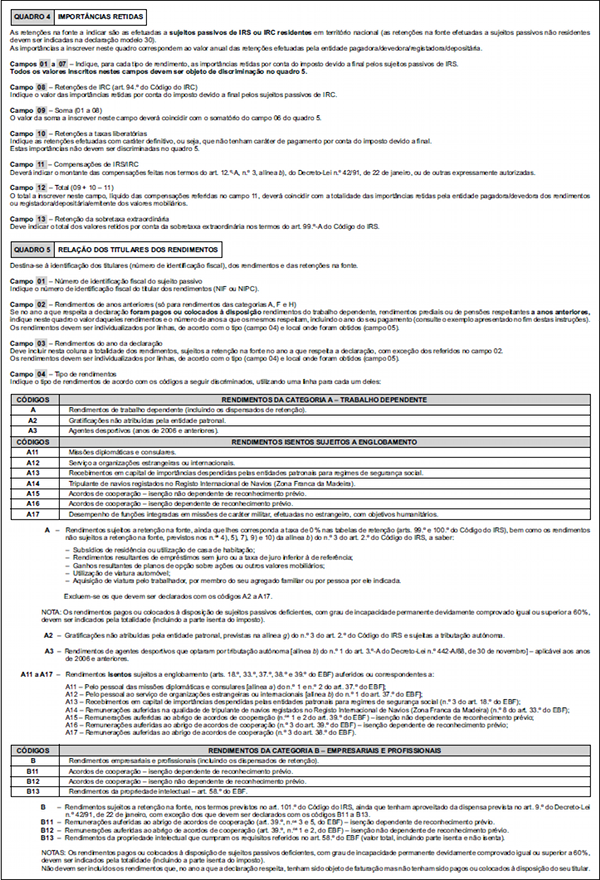

A declaração modelo 10 destina -se a dar cumprimento à obrigação declarativa a que se referem as alíneas c) e d) do n.º 1 do artigo 119.º do Código do IRS e o artigo 128.º do Código do IRC.

Com a entrada em vigor da Lei n.º 49/2011, de 7 de Setembro, foram aditados ao Código do IRS os artigos 72.º -A e 99.º -A, sendo aprovada uma sobretaxa extraordinária sobre os rendimentos sujeitos a IRS auferidos no ano de 2011, pelo que se mostra necessário proceder à adequação do modelo declarativo aprovado pela Portaria n.º 1416/2009, de 16 de Dezembro, e respectivas instruções de preenchimento, aprovadas pela Portaria n.º 1298/2010, de 21 de Dezembro.

Assim:

Manda o Governo, pelo Ministro de Estado e das Finanças, nos termos do artigo 8.º do Decreto -Lei n.º 442 -A/88, de 30 de Novembro, e do n.º 1 do artigo 144.º do Código do Imposto sobre o Rendimento das Pessoas Singulares, o seguinte:

Artigo 1.º - Objecto

É aprovada a declaração modelo 10 para cumprimento da obrigação declarativa a que se referem as alíneas c) e d) do n.º 1 do artigo 119.º do Código do IRS e o artigo 128.º do Código do IRC e respectivas instruções de preenchimento, anexas à presente portaria.

Artigo 2.º - Impressos

Os impressos aprovados constituem modelo exclusivo da Imprensa Nacional -Casa da Moeda, S. A., e, quando entregues em suporte de papel, integram original e duplicado, devendo este ser devolvido ao apresentante no momento da recepção, depois de devidamente autenticado.

Artigo 3.º - Cumprimento da obrigação

1 — Estão obrigados ao envio por transmissão electrónica de dados da declaração a que se refere o número anterior:

a) Todos os sujeitos passivos de IRC, ainda que isentos, subjectiva ou objectivamente;

b) Os sujeitos passivos de IRS titulares de rendimentos empresariais ou profissionais.

2 — As pessoas singulares que, não tendo auferido rendimentos empresariais ou profissionais, estejam obrigadas a cumprir a obrigação declarativa acima referida, podem optar por fazê -lo através de transmissão electrónica de dados ou em suporte de papel.

3 — As entidades que procedem ao envio através de transmissão electrónica de dados devem:

a) Efectuar o registo, caso ainda não disponham de senha de acesso, no portal das finanças, no endereço www.portaldasfinancas.gov.pt;

b) Possuir um ficheiro com as características e estrutura de informação, a disponibilizar no mesmo endereço;

c) Efectuar o envio de acordo com os procedimentos indicados na referida página.

4 — Quando for utilizada a transmissão electrónica de dados, a declaração considera -se apresentada na data em que é submetida, sob condição de correcção de eventuais erros no prazo de 30 dias.

5 — Se findo o prazo referido no número anterior não forem corrigidos os erros detectados, a declaração é considerada sem efeito.

Artigo 4.º - Entrada em vigor

Os impressos aprovados pela presente portaria devem ser utilizados a partir de 1 de Janeiro de 2012.

Artigo 5.º - Norma revogatória

São revogadas as Portarias n.os 1416/2009, de 16 de Dezembro, e n.º 1298/2010, de 21 de Dezembro.

O Ministro de Estado e das Finanças, Vítor Louçã Rabaça Gaspar, em 18 de Novembro de 2011.

Anexos

Consulte

Novo Modelo 3 do IRS e actualização da instruções de preenchimento em 2012

Tabelas de retenção de IRS na fonte para o continente em 2012

Declaração de rendimentos (IRS) 2012

Alternativa ao software oficial para IRS online

Foi aprovada a Sobretaxa Extraordinária sobre os rendimentos sujeitos a IRS

Simuladores de IRS de 211 (a entregar em 2012) e anos anteriores

Reembolsos de IRS no seu telemóvel

Novo Modelo 3 do IRS e alteração no preenchimento do Modelo 10 do IRS e IRC em 2011

- Criado em .

- Última atualização em .